Bancos Criptoamigables en América Latina 2026: Reseñas, Riesgos, Regulaciones y Consejos para Usuarios

En esta guía se exploran los bancos criptoamigables más confiables en América Latina para 2026, destacando los riesgos regulatorios, las experiencias reales de usuarios y los desafíos clave al navegar las transacciones cripto-fiat en países como Brasil, México, Argentina, Colombia y Panamá.

¿Alguna vez te has preguntado por qué los bancos criptoamigables se han convertido en un tema tan crítico en América Latina?

La respuesta se explica por factores distintos a los de Europa: volatilidad persistente de las divisas, controles de capital en algunos países, adopción acelerada de fintech y una necesidad creciente de acceso fiable entre fiat y cripto fuera de las limitaciones de la banca tradicional. En México, Argentina, Brasil, Colombia y Panamá, las criptomonedas ya no son una apuesta; son una herramienta financiera útil.

El panorama de la banca cripto en América Latina es muy diferente al de Europa, donde las regulaciones tienden a armonizarse. En algunos países existen reglas claras e intermediarios con licencia; en otros, el acceso funciona de forma más informal o por pura necesidad. Esta diversidad hace que los bancos se comporten de manera distinta: algunas entidades pueden permitir, limitar o monitorear transacciones relacionadas con cripto según el banco, el país e incluso el tamaño de la operación.

Esta guía es una revisión completa, honesta y analítica de la banca criptoamigable en América Latina. Verás experiencias reales de usuarios, comparativas por país y orientación práctica para evaluar cuentas bancarias y evitar problemas comunes como congelamientos de cuenta, banderas AML o cambios repentinos de política interna. Al final, tendrás mucho más claro qué enfoques funcionan hoy en la región y cuáles son más propensos a causarte problemas mañana.

Resumen (2026)

Para 2026, la banca cripto en América Latina se ha vuelto práctica y, en general, bastante predecible, aunque rara vez “sin fricción”. Los bancos ya no tratan a cripto como algo exótico, pero el soporte directo sigue siendo limitado y, en la práctica, el acceso suele diferir de lo que sugiere el marketing.

En la realidad, los resultados dependen menos del banco y más de la jurisdicción y del comportamiento transaccional. En Brasil y México, los sistemas de pago maduros permiten transferencias cotidianas relativamente fluidas. En Argentina, Colombia y Panamá, las mismas acciones suelen requerir más documentación y una mayor tolerancia a revisiones manuales de cumplimiento.

Un Desglose Realista De Mercados Y Riesgos

Entender la banca cripto en 2026 empieza por la geografía. La tolerancia regulatoria, la cultura de cumplimiento y la intensidad de la supervisión varían con fuerza en América Latina [14], lo que hace que el comportamiento bancario dependa mucho del país.

Mapa Regional En Un Vistazo

| Región | Nivel de “amigabilidad” | Característica clave | Riesgo principal | Recomendación principal |

|---|---|---|---|---|

| Brasil | Medio–alto (estructurado) | Regulación cripto clara, piloto de CBDC (Drex), ecosistema fintech fuerte | Revisiones AML más estrictas, obligaciones de reporte | Usar bancos regulados y exchanges con licencia; conservar historial |

| México | Medio (selectivo) | Ley fintech sólida, cripto permitido vía intermediarios | Los bancos evitan exposición cripto directa | Operar vía plataformas compatibles con SPEI; evitar etiquetado “directo” |

| Argentina | Alto (por necesidad) | Cripto ampliamente usado como cobertura contra la inflación | Controles de capital, cambios bruscos de política | Diversificar bancos y mantener saldos bajos |

| Colombia | Medio (basado en pilotos) | Programas sandbox para exchanges cripto | Garantías limitadas a largo plazo | Usar únicamente socios aprobados por sandbox |

| Panamá | Medio (flexible pero opaco) | Economía dolarizada, banca flexible | Baja claridad regulatoria | Mantener documentación completa; evitar picos grandes |

Con este contexto, podemos pasar de patrones regionales a cómo se manifiestan en mercados específicos.

Bancos Y Fintechs Criptoamigables En América Latina: Matriz Operativa (2026)

Para ayudarte a evaluar más rápido, aquí tienes una matriz que resume ventajas prácticas y puntos de fricción por país, basada en experiencia de usuarios activa hasta 2025, tendencias de adopción fintech y posicionamiento regulatorio rumbo a 2026.

| Banco / Fintech | Región | Fortalezas | Problemas comunes | Criptoamigabilidad |

|---|---|---|---|---|

| Nubank | Brasil | Gran base retail, transferencias PIX, integraciones fintech | Sin banca cripto directa; revisiones AML cuando sube el volumen | 🟡 Moderada |

| Banco Inter | Brasil | Pagos PIX rápidos, acceso a ETFs cripto | Revisión de flujos vinculados a exchanges | 🟡 Moderada |

| BTG Pactual | Brasil | Servicios cripto “institutional-grade”, infraestructura regulada | No está orientado a usuarios retail | 🟢 Fluida |

| Bitso (Fintech) | México | Integración SPEI, rieles de exchange con licencia, alta liquidez | Dependencia de bancos socios para rieles fiat | 🟢 Fluida |

| BBVA México | México | Marco de cumplimiento sólido, estabilidad a gran escala | Tratamiento conservador de transferencias vinculadas a cripto | 🟡 Moderada |

| Santander Argentina | Argentina | Tolerancia práctica al uso local de cripto | Controles FX, volatilidad regulatoria | 🟡 Moderada |

| Banco Galicia | Argentina | Colaboración con plataformas cripto locales | Posibles revisiones de cumplimiento inesperadas | 🟡 Moderada |

| Bancolombia | Colombia | Pilotos cripto respaldados por sandbox con exchanges | Alcance limitado, volúmenes tope | 🟡 Moderada |

| Banco General | Panamá | Cuentas en USD, flexibilidad bancaria regional | Revisiones manuales de cumplimiento y transacciones | 🟡 Moderada |

| Towerbank | Panamá | Reputación de tolerancia cripto, rieles en USD | Onboarding estricto, documentación reforzada | 🟢 Fluida |

Guía de colores: 🟢 = fluida, 🟡 = cautelosa, 🔴 = arriesgada.

La matriz está pensada para comparar rápidamente: resume fortalezas operativas y puntos de fricción entre bancos y fintechs, más que “promesas” formales de soporte cripto.

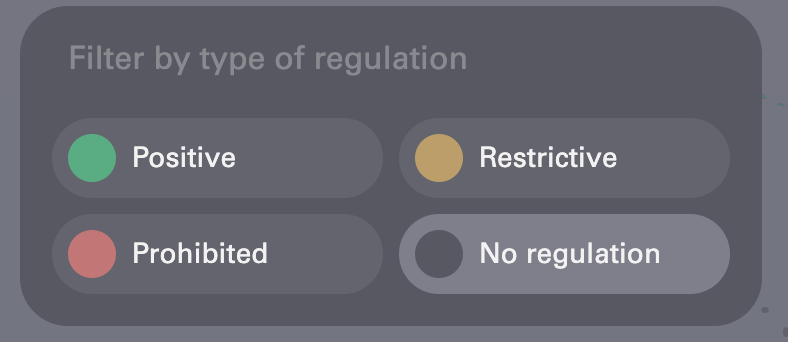

Para mostrar de forma visual las diferencias en banca criptoamigable en América Latina en 2026, usamos el D&A CryptoMap, que refleja la “amigabilidad” regulatoria y operativa hacia pagos cripto. Ten en cuenta que son tendencias generales: el comportamiento real puede variar por banco y cambiar rápidamente por ajustes de políticas internas o revisiones regulatorias.

Panorama de regulación cripto y acceso bancario en América Latina (2026).

Panorama de regulación cripto y acceso bancario en América Latina (2026).

Según D&A CryptoMap [14], esta visualización ayuda a entender patrones regionales y a interpretar las diferencias en prácticas bancarias vinculadas a cripto.

En el mapa, el verde indica gobiernos generalmente favorables a los pagos con criptomonedas, donde se espera que bancos y fintechs habiliten actividades cripto-fiat con mínimas restricciones. El amarillo señala un enfoque cauteloso o mixto: algunos bancos pueden imponer límites, intensificar controles AML o depender de intermediarios fintech. El rojo marca regiones restrictivas, donde los pagos cripto están limitados o sujetos a escrutinio estricto, y los usuarios pueden enfrentar congelamientos de cuenta o revisiones manuales.

Aunque este análisis se centra en cinco mercados clave —Brasil, México, Argentina, Colombia y Panamá— otros países como Guatemala empiezan a mostrar señales tempranas de acceso cripto regulado. Allí, los usuarios pueden apoyarse en intermediarios regulados, pero la documentación y la prudencia operativa siguen siendo esenciales [14].

Ahora empezamos con Brasil, el hub cripto más activo de la región, para analizar los bancos y fintechs que están dando forma al panorama.

Brasil: El Hub Cripto En Expansión De América Latina

Brasil ha sido uno de los lugares más activos de América Latina para bancos que aceptan actividad relacionada con criptomonedas. El país cuenta con regulación fintech relativamente clara, un piloto de CBDC en funcionamiento (Drex) [2] y una infraestructura de pagos madura gracias a PIX [1]. Los bancos aplican reglas de AML y monitoreo transaccional con rigor, aunque normalmente permiten el acceso cripto a través de intermediarios y alianzas fintech.

En términos operativos, la reputación criptoamigable de Brasil se sustenta menos en “soporte cripto” explícito y más en una infraestructura de pagos predecible y una lógica de cumplimiento consistente a nivel bancario. En la práctica, los bancos brasileños permiten actividad vinculada a cripto principalmente mediante intermediarios e integraciones fintech, mientras observan de cerca los patrones transaccionales. Lo decisivo no es si hay cripto de por medio, sino qué tan consistente y transparente es la actividad frente a un perfil financiero normal.

Nubank [7] y Banco Inter [8] son ejemplos de neobancos accesibles y fáciles de usar. Habilitan transferencias vía PIX, cuentas multidivisa y acceso indirecto a servicios cripto. Su mayor limitación es que el usuario no puede custodiar o negociar cripto directamente dentro de la cuenta bancaria, y los montos altos o la frecuencia elevada pueden activar revisiones AML o retenciones temporales.

Nubank facilita la banca diaria desde el móvil, con pagos PIX rápidos e integraciones con otras apps financieras. Sin embargo, transferencias vinculadas a cripto pueden ser revisadas cuando los volúmenes aumentan, lo que puede generar demoras o solicitudes de documentación, aun siendo una opción cómoda para clientes minoristas.

Banco Inter permite pagos PIX rápidos y compra de ETFs cripto mediante socios. Funciona bien para el uso cotidiano, pero los flujos vinculados a exchanges se supervisan de cerca, y transferencias más grandes pueden quedar sujetas a revisiones de cumplimiento inesperadas.

Banco Inter permite pagos PIX rápidos y compra de ETFs cripto mediante socios. Funciona bien para el uso cotidiano, pero los flujos vinculados a exchanges se supervisan de cerca, y transferencias más grandes pueden quedar sujetas a revisiones de cumplimiento inesperadas.

En contraste, BTG Pactual [9] trabaja principalmente con clientes institucionales. Ofrece servicios cripto regulados y de nivel institucional, integrados con plataformas profesionales, aunque por lo general no están pensados para el usuario retail. Para empresas o patrimonios altos que necesitan operativa cripto confiable, BTG Pactual suele ofrecer rieles más estables y con menos interrupciones.

Estos patrones se reflejan en la matriz operativa anterior, donde la mayoría de instituciones caen en una categoría “moderada” por acceso condicional y revisiones impulsadas por cumplimiento.

México: Acceso Cripto Regulado A Través De Socios Fintech

México destaca por un enfoque regulado pero cauteloso hacia la banca vinculada a cripto. A diferencia de Europa o incluso Brasil, el país no cuenta con un gran ecosistema de “neobancos cripto” para consumidores; en su lugar, el acceso suele canalizarse mediante plataformas fintech y exchanges con licencia, bajo supervisión regulatoria [3].

En términos operativos, el acceso cripto en México se define por el “enrutamiento” regulatorio, más que por habilitación directa desde el banco. Los bancos mexicanos suelen evitar exposición cripto directa y confían en plataformas fintech con licencia para intermediar flujos cripto-fiat.

Las transacciones que circulan por rieles regulados, con contrapartes claras y documentación consistente, tienden a procesarse de forma predecible. En cambio, actividad que parezca directa, inusualmente grande o inconsistente con el comportamiento histórico suele activar debida diligencia reforzada. En la práctica, la consistencia del patrón transaccional y su alineación con el perfil financiero declarado pesan más que el tamaño por sí solo.

Bitso [10], la plataforma cripto más grande de México con posicionamiento regulatorio, integra SPEI para transferencias fiat y ofrece trading y custodia bajo marcos de cumplimiento definidos. Como intermediario fintech, permite a usuarios retail e institucionales operar dentro de un esquema más estable de cripto-fiat, lo que la convierte en uno de los puntos de acceso más confiables del país.

BBVA México [11], un banco tradicional de gran escala, tiene marcos de cumplimiento sólidos pero suele tratar las transacciones vinculadas a cripto con mayor cautela. Las transferencias hacia exchanges con licencia pueden permitirse, pero operaciones inusuales o de alto valor pueden requerir documentación adicional sobre origen de fondos (SOF) y origen de patrimonio (SOW), y algunas transferencias pueden demorarse por revisión.

Por ello, muchos usuarios en México dependen de plataformas fintech como Bitso para flexibilidad operativa, mientras usan el banco principalmente para gestión fiat conforme a cumplimiento.

El mercado argentino contrasta con México: allí, el acceso cripto se apoya en necesidad económica y en un entorno de política más volátil.

Argentina: Operar Cripto Bajo Volatilidad De Política

Argentina presenta un panorama particular para la banca cripto, influido por inflación persistente, controles de capital y cambios regulatorios abruptos desde autoridades monetarias [4]. Las criptomonedas se usan ampliamente como cobertura frente a la depreciación del peso; aun así, las instituciones financieras se mantienen cautelosas y monitorizan de cerca los flujos vinculados a cripto.

En términos operativos, la banca cripto en Argentina responde más a necesidad económica que a claridad regulatoria. Los bancos suelen tolerar actividad indirecta cuando los montos se mantienen moderados, los patrones son estables y la documentación coincide con ingresos declarados. Sin embargo, los controles cambiarios y señales regulatorias cambiantes pueden hacer que incluso actividad “cumplidora” pase de procesamiento rutinario a revisión manual con poco aviso. La predictibilidad depende menos del banco y más del momento, los volúmenes y la alineación con reglas vigentes de FX y controles de capital.

Santander Argentina [16] y Banco Galicia [17] son ejemplos de bancos que cooperan con plataformas cripto locales. Los usuarios retail pueden transferir y operar cripto indirectamente, pero transacciones grandes o repetitivas suelen activar revisiones de cumplimiento o solicitudes de documentación sobre origen de fondos. Aunque la operativa diaria es posible, la volatilidad de política y los controles FX obligan a planificar con más cuidado.

En contraste, Colombia canaliza el acceso cripto mediante pilotos supervisados y un enfoque más “permissioned”.

Colombia: Acceso Cripto Impulsado Por Sandbox

Colombia adopta un enfoque controlado, basado en pilotos, para la banca vinculada a cripto, apoyándose en sandboxes regulatorios en lugar de una adopción amplia en el sistema bancario. En vez de habilitar acceso abierto, los reguladores supervisan experimentos limitados con exchanges con licencia y bancos seleccionados [5].

En términos operativos, el acceso cripto en Colombia se define por participación autorizada más que por tolerancia general. Las transacciones asociadas a socios aprobados por sandbox y casos de uso predefinidos tienden a procesarse dentro de límites establecidos. Actividad fuera de esos pilotos —o volúmenes que excedan umbrales— suele derivar en revisión manual o restricción. La predictibilidad depende menos del comportamiento del usuario y más de si la transacción encaja en un programa regulatorio activo.

Bancolombia [12] es uno de los pocos bancos grandes que participa en estas iniciativas, trabajando con exchanges aprobados bajo supervisión del regulador.

Para quienes operan dentro de estos marcos, los flujos cripto-fiat básicos pueden funcionar. Sin embargo, el alcance es limitado, los volúmenes tienen techo y no hay garantía de continuidad cuando los pilotos concluyen.

Siguiendo hacia el sur, Panamá ofrece una dinámica distinta: flexibilidad bancaria en una economía dolarizada, pero con menor claridad regulatoria formal.

Panamá: Flexible, Pero Con Cautela

Panamá combina una economía dolarizada con acceso bancario relativamente flexible, pero la guía regulatoria sobre criptomonedas sigue siendo limitada y fragmentada [6]. Aunque la actividad cripto no está explícitamente prohibida, los bancos dependen más de marcos internos de cumplimiento que de reglas unificadas a nivel país.

En términos operativos, la banca cripto en Panamá suele depender de la calidad de la documentación y de la profundidad del onboarding, más que del “enrutamiento” transaccional. En general, los bancos se muestran más abiertos una vez superada la debida diligencia reforzada, pero transferencias grandes o atípicas tienden a pasar a revisión manual. La predictibilidad mejora después del onboarding, aunque la flexibilidad suele reducirse cuando cambian los volúmenes o los patrones de operación.

Banco General [18] ofrece cuentas multidivisa, transferencias regionales y herramientas digitales robustas para operativa diaria. Las transferencias vinculadas a cripto pueden realizarse, pero actividad de mayor valor o inusual suele requerir verificación manual.

Towerbank [13], frecuentemente citado por su posicionamiento cripto-tolerante, ofrece rieles en USD e interfaces para transacciones cripto registradas. Tras completar el onboarding, las transferencias tienden a ser más fluidas, aunque los estándares documentales se mantienen exigentes.

Bajo estas condiciones, Panamá puede ofrecer acceso cripto-fiat funcional. Pero el éxito depende de documentación impecable, patrones estables y disposición para revisiones manuales.

En América Latina, rara vez se prohíbe cripto de forma total. Más comúnmente, los usuarios se encuentran con controles AML más estrictos, revisiones manuales o cambios repentinos en límites y políticas internas a medida que se endurece la supervisión [4][14]. En la práctica, operar con estabilidad en la región exige un enfoque defensivo y orientado a cumplimiento: distribuir la actividad entre varias cuentas, mantener registros claros de cada transferencia, empezar con montos pequeños y ajustar flujos a reglas locales de regulación y FX. Depender de un solo banco “cripto-friendly” casi nunca es suficiente.

Con el panorama por país establecido, el siguiente paso es entender qué impulsa de verdad el comportamiento bancario en la práctica: regulación, modelos internos de riesgo y ejecución de cumplimiento, más que la etiqueta comercial de “cripto-friendly”.

Lo Que Realmente Importa: Regulación, Fiabilidad Y Transparencia

En América Latina, la diferencia entre un banco “cripto-friendly” realmente fiable y uno más riesgoso rara vez se explica por funciones visibles o claims de marketing. En la práctica, la determinan la estructura regulatoria, los modelos internos de riesgo y cómo cada banco aplica cumplimiento en el día a día.

Lo Que Debes Verificar

Antes de elegir un banco, las preguntas clave son simples:

- ¿Qué señales reales indican que un banco puede manejar actividad cripto de forma consistente, sin congelamientos ni reversas repentinas?

- ¿Por qué bancos con servicios similares se comportan tan diferente cuando empiezan transacciones vinculadas a cripto?

La respuesta suele estar más allá del producto.

¿Por Qué Los Bancos Se Comportan Tan Distinto?

América Latina opera sin un marco unificado para criptomonedas. Cada país sigue su propia lógica regulatoria, y los bancos tienen amplia discreción para gestionar riesgos.

Brasil aplica supervisión AML estricta mediante su banco central y reguladores del mercado. México canaliza el acceso cripto a través de plataformas con licencia, mientras los bancos permanecen conservadores por defecto. Argentina combina adopción cripto extendida con controles FX y cambios bruscos de política. Colombia limita la exposición mediante programas sandbox supervisados, y Panamá ofrece flexibilidad por su banca dolarizada, pero con poca guía cripto formal.

Por esta fragmentación, los bancos dependen menos de políticas públicas “pro cripto” y más de scoring interno, análisis de patrones transaccionales y revisiones manuales. Lo que pasa sin problemas un mes puede despertar escrutinio al siguiente.

Señales Que De Verdad Importan

En América Latina, un comportamiento criptoamigable fiable suele apoyarse en un conjunto pequeño de señales prácticas, más que en declaraciones públicas o listas de funciones:

- Historial probado procesando transferencias a exchanges regulados o fintechs con licencia.

- Rendimiento estable cuando crecen volúmenes (no solo en montos de entrada).

- Comunicación clara y respuesta útil del equipo de cumplimiento durante revisiones.

- Infraestructura bancaria consolidada y trayectoria operativa larga.

- Consistencia en el tiempo (no tolerancia temporal por pilotos o ciclos de hype).

La postura de un banco puede cambiar rápido —no porque cripto se vuelva ilegal, sino por cambios en umbrales internos de riesgo, alertas de fraude o presión regulatoria—. Aquí la teoría se convierte en práctica: aunque un banco parezca “cripto-friendly” en papel, la experiencia real revela reglas internas, disparadores y cumplimiento desigual.

La siguiente sección se apoya en discusiones verificadas de usuarios (2024–2026) para mostrar cómo se ve esto en la práctica [15].

Reseñas Reales De Usuarios (2024–2026): Qué Ocurre En La Práctica

Las políticas públicas y las listas de funciones rara vez reflejan cómo se comportan los bancos cuando hay dinero real y cripto real en juego. Una imagen más clara surge de discusiones de usuarios en Reddit y X entre 2024 y principios de 2026, que muestran patrones operativos recurrentes (no casos aislados) en la región [15].

Nubank (Brasil)

Quienes compran Bitcoin a través de Nubank suelen descubrir que el banco mantiene la custodia de los activos, lo que implica que el cliente no controla directamente las claves privadas. En múltiples discusiones, los usuarios cuestionan si los fondos pueden quedar restringidos, demorados o limitados bajo reglas internas —especialmente durante revisiones de cumplimiento o actualizaciones de política—. Aunque la usabilidad diaria suele recibir buenos comentarios, las dudas sobre propiedad y control emergen cuando cambian las condiciones [15].

Dudas similares aparecen en comunidades cripto brasileñas, donde se debate cómo funcionan realmente retiros y custodia dentro de la app, a partir de conversaciones recurrentes en Reddit.

BBVA México (México)

En foros mexicanos, muchos usuarios señalan que el comportamiento de BBVA varía según cómo se estructura la exposición cripto. Transferencias enrutadas a través de plataformas con licencia como Bitso tienden a fluir mejor, mientras que transferencias directas a ciertos exchanges pueden retrasarse o revisarse. Estos patrones refuerzan la percepción de que BBVA prefiere intermediarios regulados y endurece controles cuando la actividad cripto parece directa o poco habitual [19].

Banco General (Panamá)

Las discusiones sobre Banco General se enfocan menos en bloqueos directos y más en cómo se clasifican las transacciones vinculadas a cripto. Algunos usuarios reportan que compras de cripto con tarjetas de Banco General pueden tratarse como “quasi-cash”, lo que a veces implica comisiones adicionales o revisión manual. Si bien la banca digital se percibe como fiable, operaciones cripto de mayor tamaño o poco típicas suelen atraer más escrutinio [20].

Entre usuarios en Panamá, Towerbank aparece con frecuencia como opción más predecible para actividad cripto, especialmente para clientes empresariales. Se describe menos interrupción una vez completado el onboarding, aunque se repite el punto de requisitos documentales estrictos al inicio. El intercambio —predictibilidad sobre conveniencia— suele considerarse aceptable por quienes priorizan estabilidad operativa [21].

Qué muestran estas experiencias

En conjunto, estas discusiones apuntan a una realidad consistente: en América Latina, la banca cripto suele funcionar, pero no en automático ni sin límites. Los bancos rara vez prohíben cripto por completo; la fricción suele aparecer cuando crecen los volúmenes, cambian los patrones o aumenta la exposición custodial. El comportamiento real —no las funciones anunciadas— define qué tan fiable puede sostenerse una configuración bancaria en el tiempo.

Oportunidades Vs. Riesgos

Elegir un banco para operativa cripto en América Latina siempre implica un intercambio. Algunos usuarios mueven fondos con poca fricción; otros enfrentan demoras, revisiones o límites repentinos. En la mayoría de casos, la diferencia está en las expectativas: quienes entienden con claridad tanto las ventajas como las restricciones tienden a operar con mucha más estabilidad.

El gráfico anterior muestra el equilibrio entre oportunidades y riesgos al elegir un banco criptoamigable en América Latina. Como se observa, algunas entidades permiten una operativa fluida, especialmente cuando se usan rieles fiat confiables hacia cripto (a menudo vía fintechs con licencia). Sin embargo, en ciertos casos, demoras, revisiones y límites súbitos pueden complicar la operación.

Oportunidades

Cuando las condiciones encajan, los bancos criptoamigables pueden ofrecer:

- Rieles fiat fiables hacia cripto, especialmente si las transferencias se enrutan vía fintechs con licencia.

- Cuentas multidivisa que apoyan actividad transfronteriza y diversificación regional.

- Acceso a stablecoins, normalmente mediante exchanges o socios, más que de forma directa.

- Baja fricción en transferencias pequeñas o medias que coinciden con un perfil típico.

- Custodia regulada o servicios tipo brokerage para clientes institucionales o de alto patrimonio.

Para muchos usuarios, estas capacidades bastan para construir una configuración cripto–fiat funcional, siempre que el volumen y la frecuencia se mantengan controlados.

Riesgos

Al mismo tiempo, reportes recurrentes señalan varios riesgos estructurales:

- Suspensiones temporales de cuenta por patrones de transacción poco claros o cambiantes.

- Revisiones de cumplimiento prolongadas, especialmente tras aumentos de volumen.

- Cambios repentinos de política a nivel banco o regulación.

- Límites estrictos para depósitos o retiros grandes.

- Restricciones específicas del país, incluyendo controles FX o limitaciones parciales.

Las oportunidades en la región son reales y siguen creciendo. Pero las restricciones también. Entender ambos lados con claridad facilita planificar, ajustar comportamiento temprano y evitar sorpresas.

Cómo Elegir El Banco Correcto: Un Marco Práctico

En América Latina, elegir un banco para actividad cripto rara vez significa encontrar “el mejor”. Significa reducir incertidumbre. Las promesas comerciales se rompen rápido cuando empiezan transacciones reales; por eso, el único enfoque viable es validar paso a paso con la realidad.

El Proceso

- Empieza por la geografía. Regulación, límites y enforcement varían mucho por país, así que considera solo bancos y fintechs que operen localmente y se usen activamente por residentes.

- Mira más allá de listas de funciones. Importa menos que un banco se declare cripto-friendly y más cómo se comportan las transferencias en condiciones reales: frecuencia de revisiones, disparadores y consistencia de salidas.

- La experiencia reciente del usuario es clave. Entre 2024 y 2026 aparecen patrones que la documentación oficial no suele mostrar, especialmente sobre congelamientos, demoras o cambios de umbrales internos.

- Antes de mover fondos relevantes, revisa las restricciones prácticas. Comisiones, límites y requisitos AML suelen “doler” más al retirar que al depositar.

- Abre la cuenta y prueba con un monto pequeño. La mayoría de problemas estructurales se ven temprano, cuando el coste de ajuste es bajo.

Solo después conviene escalar, idealmente repartiendo actividad entre más de una institución para evitar un punto único de falla.

Si sigues este proceso, los problemas suelen aparecer antes —no después—, lo que te da margen para adaptarte antes de que el riesgo sea material.

Donde Termina El Banco Y Empieza La Infraestructura Cripto (Por Qué Importan Las Herramientas No Custodiales)

Incluso los bancos más criptoamigables se quedan en los rieles fiat. No ejecutan swaps on-chain ni ofrecen autocustodia completa. Ese “hueco” es donde suele empezar la fricción operativa.

Para reducirla, muchos usuarios usan capas de conversión no custodiales entre bancos y blockchains.

Por ejemplo, ChangeNOW permite conversiones fiat-a-cripto y cripto-a-fiat sin custodiar fondos del usuario, lo que reduce el riesgo custodial y disminuye disparadores AML comunes asociados a almacenamiento de activos. Al mantenerse no custodial durante el swap, los bancos suelen tratar estas operaciones más como transferencias verificadas que como custodia de wallets de alto riesgo. Un proceso estándar de verificación única ayuda a mantener cumplimiento sin perder flexibilidad.

Antes de abrir una cuenta, pregúntate: ¿he cubierto todos los puntos de seguridad? Esta checklist te da una forma rápida de validar tu preparación.

Checklist Previa (Pre-Flight Checklist)

Antes de comprometerte con una configuración, una checklist breve ayuda a detectar puntos débiles:

- Regulación: ¿el banco está licenciado y asegurado?

- Reseñas: ¿hay reportes recientes de congelamientos o transferencias bloqueadas?

- Acceso cripto: ¿qué activos y rutas de transferencia están soportados?

- Límites: ¿cuáles son los techos reales de depósito y retiro?

- Soporte: ¿qué tan rápido responde atención al cliente durante revisiones?

- Flexibilidad: ¿hay cuentas multidivisa o acceso a stablecoins?

Si cada punto está razonablemente cubierto, la probabilidad de problemas operativos baja de forma notable.

Qué Hacer Después

Una vez hecho el trabajo previo, la acción es directa:

- Define tu jurisdicción y tolerancia al riesgo

- Elige una lista corta de bancos o fintechs probados

- Verifica feedback reciente de usuarios

- Compara umbrales de cumplimiento y comisiones

- Realiza una transacción de prueba controlada

- Diversifica: combina cuentas bancarias con herramientas cripto-nativas

Este enfoque reduce incertidumbre y favorece estabilidad a largo plazo.

Perspectiva Futura Para 2026

En 2026, la banca criptoamigable ya no se mueve en dirección experimental. El mercado ha avanzado hacia una integración más estructurada y guiada por cumplimiento, con menos zonas grises y menor tolerancia a actividad ambigua.

Lo Que Define 2026

- Integración cripto más profunda dentro de neobancos, principalmente vía alianzas y no por custodia nativa.

- Mejor soporte para pagos con stablecoins, especialmente en liquidaciones transfronterizas y tesorería.

- Aplicación AML más consistente, impulsada por modelos internos de riesgo y analítica transaccional.

- Menos congelamientos “arbitrarios”, porque los bancos analizan más patrones de comportamiento que umbrales de volumen.

- Posicionamiento regulatorio más claro, incluso en regiones sin marcos unificados.

En la práctica, esto significa que en 2026 los bancos reaccionan menos “a golpe de evento” y operan más por reglas. La actividad cripto no se ignora ni se trata como excepcional: se evalúa bajo una lógica de cumplimiento estandarizada.

Qué Significa Esto Para Los Usuarios

Los usuarios en 2026 obtienen mejores resultados cuando adoptan una configuración estructurada:

- diversificada entre bancos y fintechs,

- alineada con expectativas regulatorias locales,

- respaldada por historiales y documentación claros.

La era de prueba y error en banca cripto está quedando atrás. En 2026, las operaciones más fluidas favorecen a quienes tratan cripto como una actividad financiera normal, sujeta a reglas previsibles.

Conclusión Final

En 2026, la banca criptoamigable ofrece más opciones utilizables, pero solo para usuarios que la abordan con estrategia. La idea de un único banco “perfecto” ya no encaja con la realidad. Lo que funciona es una configuración diversificada, definida por regulación local, comportamiento transaccional realista y una separación clara entre infraestructura bancaria e infraestructura cripto.

Las estrategias efectivas en 2026 se basan en seleccionar bancos según jurisdicción, escalar gradualmente y usar herramientas no custodiales como “capa buffer” entre rieles fiat y actividad on-chain. Esta estructura reduce fricción AML, limita exposición a cambios de política y mejora estabilidad operativa.

Para usuarios avanzados, el modelo híbrido es el estándar: los bancos aportan acceso fiat y cumplimiento; los servicios cripto-nativos se encargan de conversiones e interacción con blockchain. Ese balance da flexibilidad sin perder control.

Las políticas bancarias siguen evolucionando, y la geografía sigue siendo el factor decisivo. Las configuraciones más resilientes en 2026 se apoyan en diversificación, documentación y patrones transaccionales previsibles. La confianza ya no viene de una sola cuenta, sino de un sistema bien diseñado y adaptable.

Hoja De Ruta Para El Lector

Esta guía está estructurada para que cada tipo de lector avance con eficiencia:

Para América Latina:

Empieza por el Análisis Regional, revisa la Matriz Bancaria y las Reseñas Reales. Termina con el Marco Paso a Paso y la Checklist.

Para jurisdicciones de mayor riesgo:

Enfócate en Riesgos vs. Oportunidades y Regulación & Fiabilidad antes de abrir o escalar cuentas.

Para principiantes:

Comienza por fundamentos regulatorios, sigue el marco práctico y valida tu setup con la checklist.

Recursos Y Fuentes

- Banco Central de Brasil – PIX y sistema de pagos instantáneos (marco oficial)

- Banco Central de Brasil – Drex (piloto de CBDC)

- Ley Fintech de México e intermediarios cripto (resumen de la CNBV)

- Banco Central de Argentina (BCRA) – controles cambiarios y postura regulatoria sobre criptoactivos

- Superintendencia Financiera de Colombia – programa sandbox cripto (La Arenera)

- Panamá: panorama regulatorio bancario y cripto (Superintendencia de Bancos de Panamá)

- Nubank – sitio web oficial

- Banco Inter – productos de inversión vinculados a criptomonedas

- BTG Pactual – banca institucional y servicios cripto

- Bitso – posicionamiento regulatorio e integración con SPEI

- BBVA México – política de transferencias vinculadas a criptomonedas (guía pública)

- Bancolombia – participación en pilotos sandbox de criptoactivos

- Towerbank – posicionamiento de banca “cripto-friendly”

- D&A CryptoMap – panorama regional de regulación cripto

- Reseñas agregadas y discusiones de comunidades (2024–2026)

- Santander Argentina – sitio web oficial

- Banco Galicia – sitio web oficial

- Banco General – sitio web oficial

- Reddit (México) – alternativas de exchanges / contexto de Bitso

- Reddit (Panamá) – comprar cripto con VISA de Banco General

- Reddit (Panamá) – experiencias con Towerbank / Metrobank

- ChangeNOW – Comprar cripto